de l'entreprise

- Modèle d’assurance collective pleinement assuré (modèle traditionnel)

- Modèle d’assurance collective auto-assuré (services administratifs seulement)

- Comptes de dépenses de santé (régimes flex)

- Coût majoré

Régimes pleinement assurés

Régimes auto-assurés – SAS (Services Administratifs Seulement)

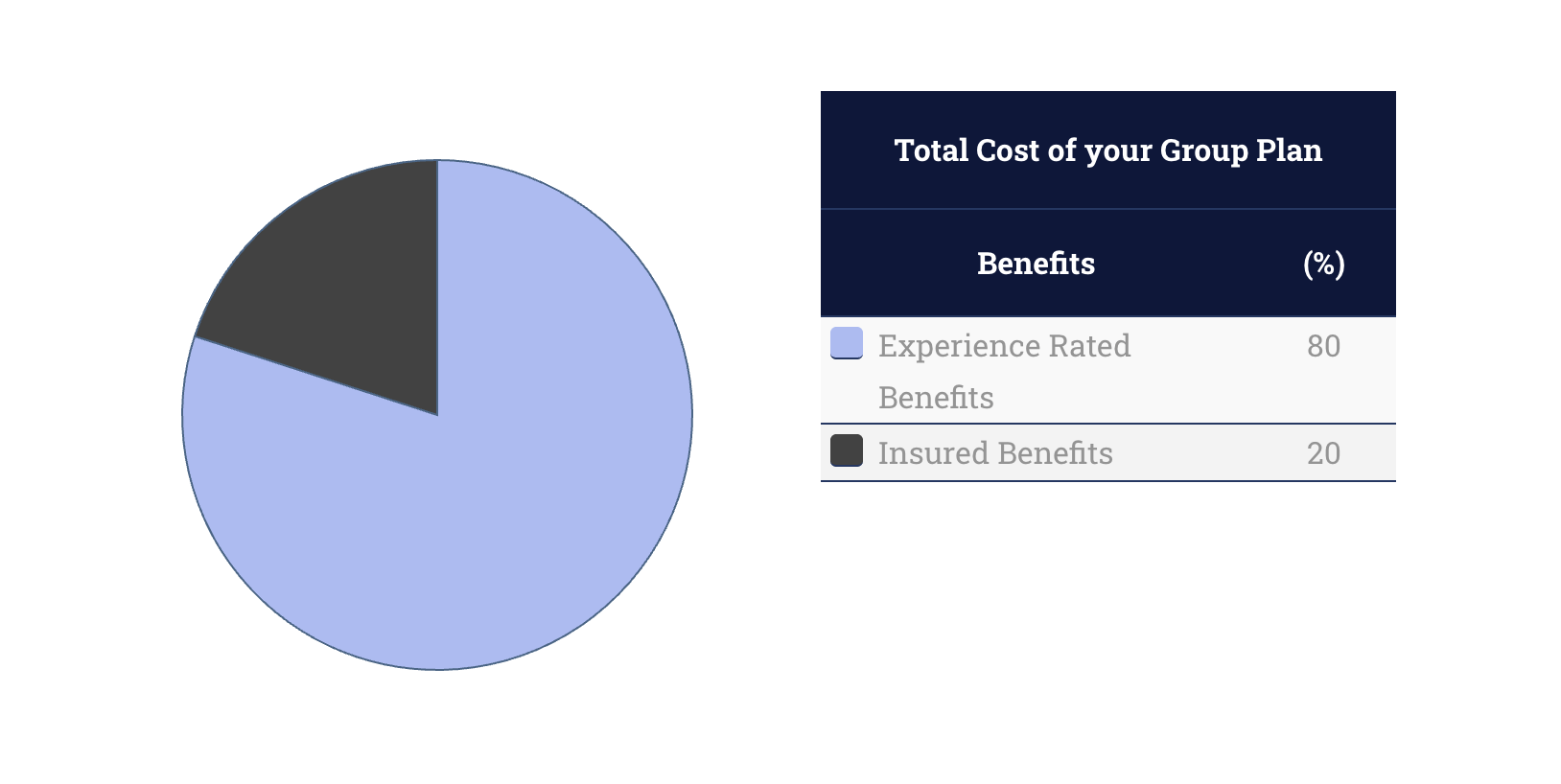

Un plan d’assurance collective est divisé en deux volets :

GARANTIES ASSURÉES

- l’assurance vie

- l’assurance invalidité de longue durée

- l’assurance voyage

- Décès et mutilation accidentels (DMA)

- l’arrêt de perte (réassurance)

GARANTIES TARIFIÉES SELON L’EXPÉRIENCE

- Médicaments d’ordonnance

- Soins de santé (services paramédicaux)

- Soins dentaires

- Soins occulaires

Comment les garanties assurées sont-elles gérées?

Le rôle de nos conseillers est de vous trouver des tarifs compétitifs auprès des grandes entreprises d’assurances. Nous proposons également une option de réassurance (arrêt de perte) qui plafonne les coûts pouvant être dues aux problèmes de santé majeurs.

Comment les garanties tarifées selon l’expérience sont-elles gérés?

Avec les bonnes ressources, le volume des réclamations a tendance à rester relativement stable lorsqu’il est contrôlé au fil du temps. Le modèle SAS vous permet de budgétiser ces types de dépenses. Avec le modèle SAS, nos clients économisent en moyenne 22% par an par rapport au modèle traditionnel d’assurance collective.

Les employeurs ne paient que pour les avantages qu’ils utilisent. Ils fixent un budget annuel, et s’ils réclament moins que ce montant, tout surplus de prime est retourné à l’entreprise. Les employeurs peuvent garder le surplus en espèces, de le mettre en banque pour l’année suivante afin de réduire les taux futurs ou d’investir dans des avantages supplémentaires ou services.

Les frais administratifs sont moins élevés et payés UNIQUEMENT sur les réclamations déjà effectuées.